欧洲央行会议:上演皇帝的新衣

会议概要:

这里有6大关键点。

★获得银行贷款:

最有趣的利好因素是欧洲央行决定推出4轮所谓的有针对性的长期再融资操作,或TLTROs。这是口语化的表达方式,但本质上是面向那些开始加大放贷活动的银行提供长期贷款。

银行的“未尝贷款书”越长,其贷款额将越大。最初,银行贷款利率为0%,但现在将降至-0.4%,从而使得银行贷款增多。

★更多的QE:

欧洲央行大幅增加其债券购买计划。欧洲央行将月度资产购买量由600亿欧元增加至了800亿欧元(891亿美元)这一决定并不是非常大的一个惊喜,因为这与“欧洲央行决定将合格资产标的扩大至包括投资级以及欧元区金融部门以外的公司债券”的预期的震惊力度要弱。

★降息:

欧洲央行将基准利率从区区0.05%下调至0,并进一步将存款利率由-0.3%下调至-0.4%。存款利率的下调幅度略小于一些经济学家的预期,但是再融资利率的下调以及边际贷款利率的下调部分抵消了上述“失望”。负存款利率意味着欧元区银行将为其存放于欧洲央行的隔夜资金支付费用。

★不会继续降息?

德拉基特别回击了关于“欧洲央行和其他央行弹尽粮绝的表述”,向记者表示,欧洲央行决策者们已经证明他们并不缺少“弹药”。

德拉基还表示,欧洲央行并不预期需要进一步降息。尽管这听起来像是新一轮经济刺激计划发布后的“例行公事”表述。但是,市场参与者将其视为利率降至下限的一种信号,导致欧元兑美元在大幅下跌后又急剧逆转,且导致欧洲政府债券被抛售,使得其收益率升高。

★低利率会持续很久

并不奇怪,欧洲央行官员降低了他们关于经济增长和通胀的预期。但是,值得注意的是,在其第一次对2018年进行预期时,将目标设定在了1.6%,仍然远低于欧洲央行“略低于2%”这一目标的水平。

德拉基强调,利率保持在低水平要很长时间,但是坚称欧元区经济不会陷入通缩。尽管2月份通胀降至-0.2%,并且由于油价的下跌可能会在未来几个月内仍然走低,但是预计通胀将在年底上扬。

尽管如此,2018年通胀为1.6%的预期仍然被视为极为“鸽派”。

★单凭各国央行自己不能拯救世界:

德拉基尽管在言论中称“每个人”,但是他经常强调,欧洲央行不能完全担起所有“重担”。德拉基周四加大力度呼吁采取更加激进的财政措施,尤其是加大财政设施支出以及其他措施旨在提高生产力。

详情:http://finance.sina.com.cn/money/forex/forexroll/2016-03-11/doc-ifxqhfvp0685520.shtml

红圈:欧洲央行决定公布,欧债上涨,欧元下跌,欧股上升。

绿圈:记者招待会。德拉基还表示,欧洲央行并不预期需要进一步降息。欧债暴跌,欧元暴涨,欧股暴跌。

参照:http://bbs.huasing.org/sForum/bbs.php?B=147_13355328

现在世界债券投机采用“沿利率曲线滚下方式”,两个前提条件:

1. 长期利率高于短期

2. 长期债券价格随时间上升

德拉吉突然上演皇帝的新衣,一句等同利率见底的话,把条件二破坏。因为大家都是投机(持有负利率债券到期是赔钱的),一拥而上卖出欧债。债券价钱下跌,等同利息上升,于是欧元上升,欧股下跌。

Implication:US Dollar down,European bond down,European stocks underperform,Asia outperform。

央行超级周开始

预期:增加QE,减息

背景:12月会议后德拉吉金刚不败形象受损,市场已经混乱。欧洲央行不是国家央行,处处受制,多半没什么惊喜。意大利银行和德银的问题挥之不去。。。

2. 星期二(3月14/15日):日本央行会议

预期:按兵不动

背景:黑田很兴奋地惊奇地使出负利率后,市场给他一个反惊喜,啪啪啪。。。据说G20对日本干预日元提出批评。因此市场估计黑田观望。但日本中央银行是最疯狂的央行,什么招都可能出。

3. 星期三(3月15/16日):美国联储局会议

预期:按兵不动

背景:可以忽略。剧本就是本月不加息,但是以后还是可能加。

8 个回答

最终解释权还在大庄家啊

昨晚出好消息,股市照样被打压,

今天貌似美股欧股又要反转剧情了,

小散户想挣点钱真不容易。

目测不会反转。2012-2015欧股outperform已经结束。

也不是说它不会升,只是说它跟着亚洲尾巴跑。

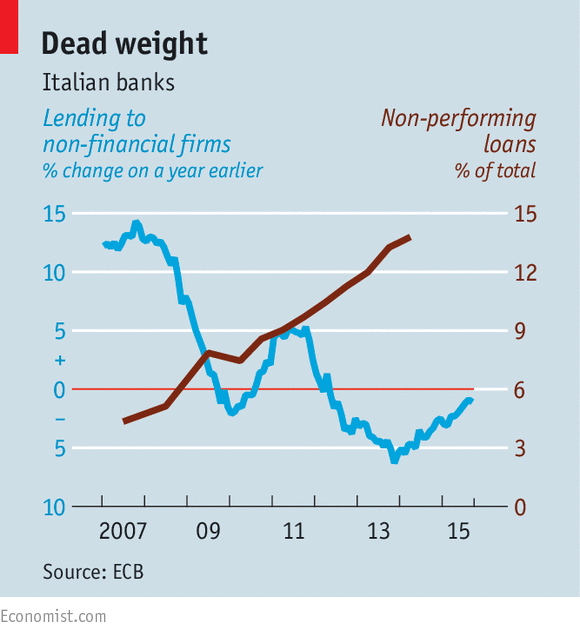

欧洲央行长期定向再融资的效果

欧洲银行CDS(越高预示越有可能违约)(绿灯)

德意志银行继续强劲反弹 (绿灯)

欧洲央行的这个长期定向再融资(TLTRO)值得点赞,倒贴钱(最高0.4%)让商业银行向中央银行借钱,比负利率这样的馊主意高明多了。

黑田向欧洲央行学习的能力很强,估计会立马跟进,再点一把火。

负利率不得民心 日本央行急于辩解

新浪美股讯 北京时间14日路透报道,日本央行官员急着向各家商业银行解释为何1月突然采取负利率政策,并为此道歉。实际情况证明央行的这项决策不得人心;首相安倍晋三亦撇清自己与该决策没有关系。

一些接近首相的官员表示,这可能导致安倍与央行总裁黑田东彦比较密切的关系产生嫌隙。黑田东彦的激进刺激举措迄今未能让日本经济摆脱持续了20年的通缩与停滞。

政府一名负责媒体关系的官员表示,除了内阁官房长官菅义伟的公开发言以外,无可奉告。菅义伟此前声称不存在那样的嫌隙。而日本央行发言人则拒绝置评。

由于经济再度萎缩且物价没有起色,安倍晋三已宣布将设立一个新的小组研究增加预算支出,以提供货币政策一直难以达到的刺激效果。

关于采行负利率的争议,就发生在黑田东彦对九人政策委员会的控制力即将增强之际。两名对其刺激计划持怀疑态度的委员将在几个月内离职。这次的负利率决策,不同于黑田东彦以前令人瞩目的政策行动,没有受到股市的欢迎。

有些分析师指出,黑田东彦青睐的是能撼动市场的做法,如今这个套路的效果减弱,如果通胀不能上升,他将别无选择,只能回头采取原来那种一点一点放松的做法。他曾嘲笑过前任白川方明的这种做法。

“考虑到1月行动造成的困惑,我认为日本央行暂时无法再度降息,”前日本央行官员、现任第一生命经济研究所主任研究员熊野英生称。

“取而代之的是,日本央行或许会多次小幅扩大资产购买计划。这将是重新采用递增式的宽松方法,而以往黑田东彦都认为这种方法没用而不予考虑。”

坊间小报的警告

首相安倍要求日本央行改变不愿冒险的作风,黑田东彦在2013年4月祭出大规模的印钞计划,即所谓的“量化质化宽松”(QQE)计划,这让市场感到欣慰,并封住了央行内部质疑者的嘴巴。

日本股市跳涨,日元重挫,给出口商带来支持,日本经济增长和通胀也受到提振。

黑田东彦2014年10月再次大幅扩大QQE,但对市场的提振作用较小,价格涨势已经放缓,经济每前进一步都会倒退一下。

但1月底的利率决定未能扭转避险意愿升温的势头。这股避险意愿打压了股市,并推高传统的避险货币--日元。

银行股大幅下挫。

前日本央行总裁白川方明过去也常常遭国会议员抨击,谓其在抗击通缩方面鲜少作为且行动过迟,目前黑田东彦也几乎是每天到国会报到当箭靶。反对党议员批评负利率政策失败,不仅无法抚慰不安的金融市场,反而让市场不知所措。

坊间小报警告民众要看好自己的存款,防范挤兑风险;谈话节目也就负利率对家庭存款的威胁推出专题报导。

向来对日本央行采取大胆举措抗击通缩而赞誉有加的安倍,这次也与负利率政策切割,他3月7日对国会表示,这是“日本央行自己做的”决定。

日本首相顾问柴山昌彦表示,市场一直“相当困惑”。

“我希望日本央行冷静分析负利率已产生的影响,然后在决定下一步决策时予以考量,”他本月对路透表示,暗示当局不乐见再度降息。

知情消息人士称,日本央行政策委员会本周料将讨论是否允许900亿美元短期资金免于实施负利率。之前证券行业警告称负利率可能导致投资资金转为银行存款。而这有违首相安倍晋三及央行的本意,即促使更多储蓄离开存款和政府债券、使之变成更有生产力的投资资金,以刺激经济增长和结束通缩。

道歉

除了几位核心人物外,即便日本央行官员也对1月的决定一无所知。

如今许多官员正在忙于为负利率政策辩护,国会议员和私营银行对黑田东彦的“震撼行动”感到愤怒,就在推出负利率的几天前他还否认了此举的可能性。

了解情况的官员透露,日本央行高管跑到大银行去通报负利率的情况,而通常应该是民营银行人士到央行总部拜访。

日本央行地区分行的行长也在安抚本地银行的高管,后者对负利率侵蚀本已微薄的放贷利润非常不满。

“首先我们要为这种混乱道歉,”一位央行地区分行的行长表示,“这种场面不好看。”

银行、券商和官员称,一些金融机构不得不手动下单,因为他们的电脑系统尚无法处理负利率交易。

尽管许多日本央行官员担心很快又要扩大货币刺激政策,但由于国内消费疲弱且全球需求让脆弱的经济复苏有脱轨之虞,因此或许也不得不采取行动。

消息人士对路透表示,日本央行料将在4月的季度评估中再次下修经济成长和物价预测,这将使得更多刺激举措的呼吁升温。

黑田东彦曾表示,负利率加上量化质化宽松政策将给日本央行更有力的火力,但他也可能将无法发送太强的火力。

分析师称,1月所采取的行动已让进一步降息成为泡影,而其在债市的行动也使得刺激经济的空间变得有限,因为全部的日本政府公债供应有四分之一已被日本央行所买下。量化质化宽松政策的主要途径是债市。

“量化质化宽松政策是为了一拳就击出所有可用的举措而推出的,这意谓着日本央行起初手上真的没有太多的工具,”长期观察日本央行的东短研究首席经济分析师加藤出表示。

“日本央行或许会不断表示有很多进一步宽松的空间,”一位熟知央行思维的消息人士表示,“但显而易见的是,单靠货币政策所能做的事很有限。”

来源:http://finance.sina.com.cn/stock/usstock/c/2016-03-14/doc-ifxqhmvc2422560.shtml

日本央行会议:按兵不动。和德拉吉口头声明呼应,书面取消“利率会越来越负”[…]

。

美联储;加息预期从4次变成两次

2015年12月点阵图 (每一点代表一位联储局成员的年底利率预测, 2016年预测中位数1.25-1.5%)

2016年3月点阵图 (2016年预测中位数0.75-1%)

来源:http://www.cnbc.com/2016/03/16/fed-sees-rates-around-1-pct-by-end-of-2016-vs-15-pct-previously.html

是啊

很有道理