【新加坡公司注册小知识】什么情景下属于企业关联交易

关联关系判定标准

根据新加坡所得税法,企业与其他企业具有关联关系是指:

(1)一方直接或间接控制另一方;

(2)一方直接或间接被另一方控制;

(3)双方直接或间接同为第三方所控制。

投资者控制被投资方是指,享有或有权利获得被投资方可变回报,并有能力通过其对被投资方的权力影响该可变回报。

广告构成控制需同时满足以下条件:

(1)享有对被投资方的权力;

(2)参与被投资方活动而享有可变回报的权利及风险;

(3)能够运用其对被投资方的权力以影响其回报金额。 权力来源于权利,权利包括直接权利。

投资方如果仅享有保护性权利不属于控制被投资方。 同时在评估投资者是否控制被投资方时,投资者具有决策权是关键因素。

新加坡所得税法规定,如果双方是关联方,并且在其商业或金融关系 中,双方订立的条款不同于非关联方的情况,那么,如果没有这些条款, 其中一方可能会产生利润,但由于这些条款的存在导致双方未产生利润, 则根据本法的规定,新加坡税务局可对该部分利润征税。

关联交易基本类型

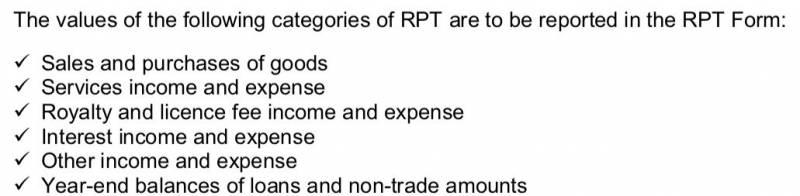

关联交易包括以下常见类型:

(1)商品的销售和采购;

(2)服务收入和费用;

(3)特许权使用费及许可费收入及费用;

(4)利息收入和费用;

(5)年末贷款余额和非贸易往来金额。

广告

广告

关联申报管理

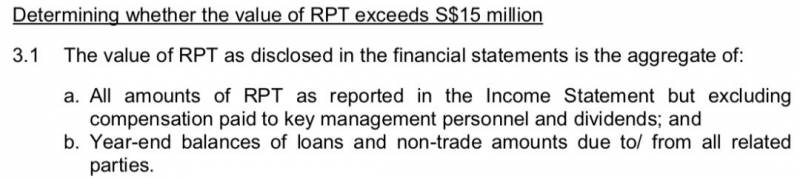

2016 年11月3日,新加坡税务局对新加坡纳税人提出新的要求,明确 从2018纳税年度起,符合条件的纳税人必须完成关联交易申报表。若纳税 人纳税年度的关联交易总金额超过 1,500 万新元(1,030万美元),该纳税 人必须在提交企业所得税申报表(申报表 C)时提交关联交易申报表(在相 关纳税年度的11月30日前提交)。

根据关联交易申报要求,关联交易申报表必须包含以下 信息:

广告(1)最终控股公司的名字和地址

(2)以下类别关联交易的金额:

1 商品的销售和采购;

2 服务收入和费用;

3 特许权使用费及许可费收入及费用;

4 利息收入和费用;

5 不属于上述类别的其他收入和费用;

6 年末贷款余额和非贸易往来金额。

(3)与境外前五名关联方的交易(基于购销活动的总价值)

关联交易申报表是申报表 C 的一部分,如未申报或未正确提交申报表 C, 新加坡税务局可对上述行为处以未缴纳税款的 100%至 400%的罚金,甚至可能处以监禁和罚款。

- 发表于 2019-08-07 23:45

- 阅读 ( 542 )

- 分类:社会百科