一条信息引发争议,新加坡人为何抱怨公积金

位于麦士威路45号市建局中心东翼的中央公积金服务中心。(联合早报)

作者

陈小明

公积金局会员不久前在网上发布的一条信息,犹如野火般扩散,迫使公积金局紧急灭火。

广告

广告

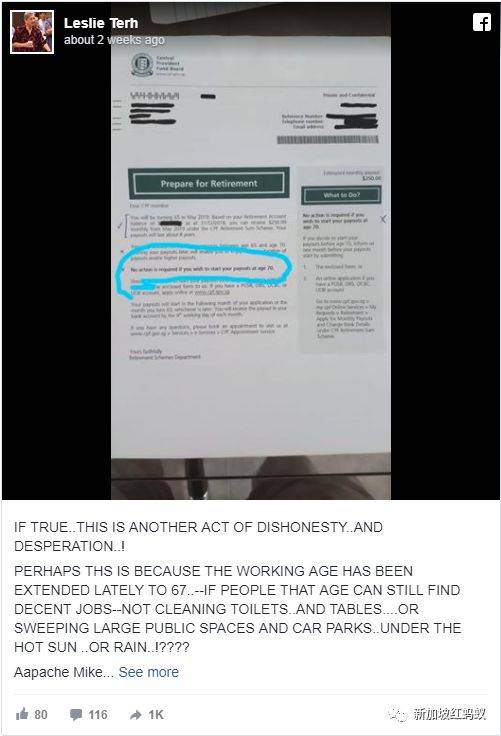

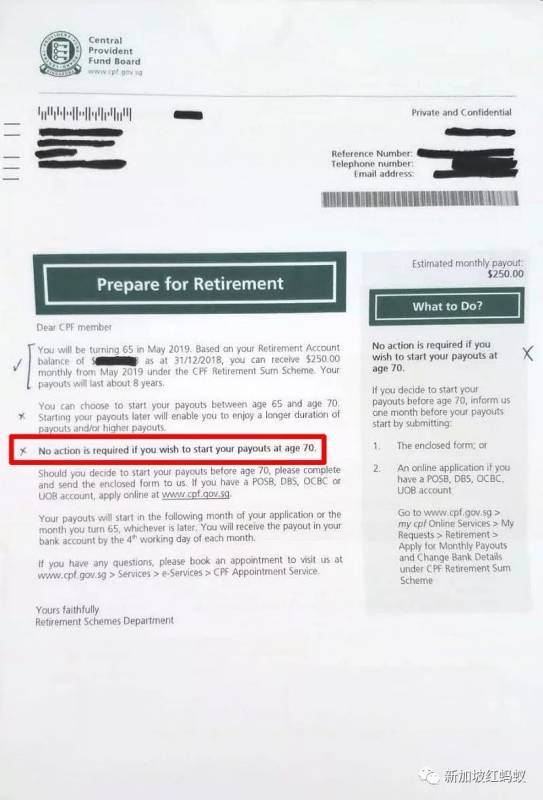

事件起端是一名将满65岁的会员最近收到公积金局发出的信函所引起。(互联网)

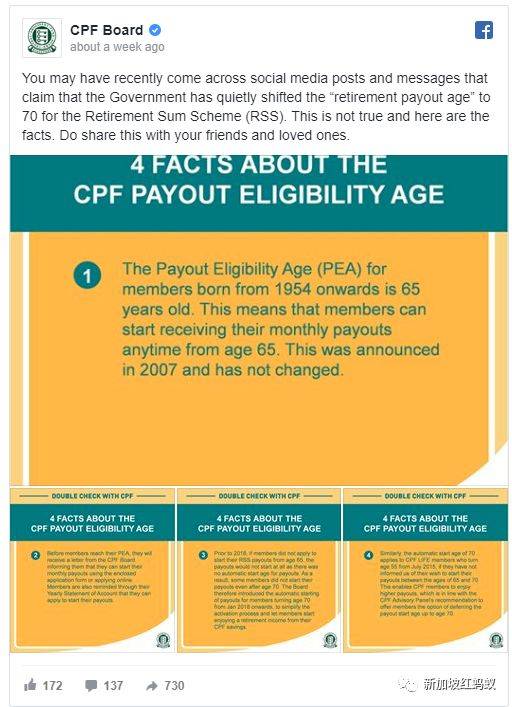

信息指公积金局静悄悄地把提取退休存款计划领取入息的年龄,从目前的65岁延后到70岁。在网络群情沸腾之际,公积金澄清说,法定的提款年龄仍然是65岁没变。

但是,在2016年修改,于2018年生效的条例,则规定会员在65岁时须提出领取入息的申请。如果没有提出申请,当局就会在他们年满70岁时,才开始每月发放入息。

这是公积金局修改条例的最新例子。因为公积金制度影响几乎每一个新加坡人,而且牵涉的是他们毕生的积蓄,特别是对于低收入群体来说,任何条例的改变,必然让他们非常焦虑和担心。

可是,新加坡人口老化,人均寿命不断延长,人们退后需要用钱的日子更长,所需要的储蓄自然要更多。作为国家强制的储蓄制度,公积金要“与时俱进”,也是可以理解的。只是,因为关系到人们的钱,任何条例的改动,在道理上和操作上就必须非常谨慎小心。

广告为了确保晚年有足够的积蓄养老,公积金局设定了所谓的最低存款额。会员在年满55岁之后,必须确保户头里有这笔最低存款,在65岁之后才可以通过入息的方式每月领取。

公积金网站的资料显示,今年1月的最低存款额度是17万6000元;2020年1月就会提高到18万1000元。自2003年推出以来,年增幅度平均是5000元。如果公积金户头的最低存款不够,会员也可以用组屋来“抵押”一半的额度。那些达不到最低存款额的会员,在55岁时还是可以一次性领取5000元的公积金。

问题是,达不到最低存款额的会员,为数不少。

人力部长杨莉明去年在国会透露,在2016年年满55岁的公积金会员,有53%符合最低存款要求。有网民因此推算,那一年有高达47%的人达不到最低存款要求。这些人相信都是低收入群体,恰恰也是政府最担心他们养老问题的一群人。

人力部长杨莉明去年在国会透露,在2016年年满55岁的公积金会员,有53%符合最低存款要求。(联合早报)

广告关于领取入息年龄的误解事件,反映了政府和这个人群的矛盾。

从公积金局的答复推敲,新条例变相延长入息领取年龄至70岁,用意似乎是为了让这些会员的公积金能多赚取五年的利息,以便在70岁时每个月可以领取多一点入息。但是,对于这些辛苦了一辈子却没有什么现金积蓄的群体,自己的公积金看得到却用不到,而且条例一改再改,难免心生疑虑甚至愤怒。

西方媒体批评新加坡是“保姆国家”(nanny state),对人民生活的方方面面无所不管,在公积金退休计划上生动地显示出来。

本来,公积金是会员个人的储蓄,按照最初的规定,被政府强制到55岁才能动用,后来加上最低存款规定,部分的钱到65岁才能动用。可是,公积金条例一再修改,无论政府的用意有多好,肯定会让这些等钱用的会员不满。

首先,在道理上他们并没有错。这是自己的钱,凭什么要别人来限定几时可以动用?

第二,如果个人责任是唯才是用(meritocracy)的基本价值,限制这些会员几时动用自己的储蓄,难道不是在否定他们的个人责任吗?

第三,把个人退休财务安排越俎代庖地细致规划,本来是要突出个人财务的重要性,但却同时削弱了家庭成员之间本来应该互相帮忙的道义,把退休安排纯粹从“自私自利”的假设出发,这可能不利于培养家庭和社会的凝聚力。

广告低收入民众对公积金制度的疑虑和不满,让政府显得好心没好报,但这也说明政府是时候该检讨反省自己管太多的做法了。

- 发表于 2019-08-06 14:10

- 阅读 ( 605 )

- 分类:社会百科