为什么新加坡这么多老人在工作,难道老了都要端盘子吗

- 美国

- 电影

- 女佣

- 工作

- 保险

- 房子

- 政策

- 理财

- 养老

- 本科

- 兼职

- 车

- Grab

- 健身

- CPF

- 投资

- 联合早报

- 澳大利亚

- 政治经济学

- 金融

- 政治经济

- 旅行

- 制度

- 劳动力

- 南洋

- 高中毕业

- 中国城市

- 劳动

- 存款

- 儿女

- 外劳

- 学习

- 服役

- 东盟

- 海军

- 移民

- 广州

- 股票

- 基金

为什么新加坡这么多老人在工作,难道老了都要端盘子吗?

来过新加坡的亲朋好友

每次谈起这个城市

对城市规划和环境都赞不绝口

说起好玩好吃的,也滔滔不绝

唯独提起一个社会现象

所有的人都会不解

地皱起了眉头

“新加坡为什么这么多老人在工作?”

食阁里的老人

开计程车的老爷爷

街上的打扫老人

还有卖纸巾的老人

身在新加坡的我们可能习惯了

但是从中国来的小伙伴

都会不解的问为什么

毕竟在中国城市里老人都在

公园里健身

打球,打麻将,打牌

跳跳广场舞

或者在家带带孙子

跟新加坡老人形成了鲜明对比

新加坡工作的老人多吗?

我们的直观感受是:多

根据新加坡人力部的调查

超过40%的65-69岁的老人

和超过66%的55-64岁的老人

仍然在工作

而70岁以上

全岛也有大概40,400人依旧在工作

大部分老人的职业都是

清洁工、劳动者、

机械操作员工、服务和销售员等

让椰子来为你揭秘

新加坡这么多老人工作

背后的原因

1.

政策鼓励老人就业

新加坡每十年人均寿命就会增加3年

根据2014年时的调查

新加坡男子的平均寿命

为80.5年,女子为84.9年

新加坡是东盟国家里

老龄化问题最严重

政府往往鼓励老人工作

除了提高退休年限外

如果企业聘请超过65岁的员工

政府也会津贴企业

新加坡2007年就推出了

就业入息补助

(Workfare Income Supplement)

协助年长及低薪员工

再加上新加坡近年

一直收紧外劳的配额

导致劳动力市场紧绷

雇主觉得聘请年长员工

其实很划算

数据显示在2014年

62岁以上的就业老人的

98%没有被削减薪金

有10%还获得加薪

年龄超过60岁的员工的

月收入的中位数

从2006年的1160新元

增加到了2015年的2000新元

2.

老人希望与社会互动

新加坡人认为儿女

和父母是单独的个体

父母没有给儿子买房子的“约定”

也没有帮忙看孙的“习俗”

这里的“约定俗成”更像是西方

比起“反哺”模式的衣钵

而是以“接力”的形式生活

比起老有所养

更注重幼有所教

这里的老人很多独居

更是有老人+女佣的生活模式

子女可能一周或半月才会回来相聚

在附近小贩中心一起吃顿饭

因此许多老人有工作的意愿

这些老人身上

充分体现了南洋人的精神

他们希望能在财务上独立

无需依赖子女

还有一些老人家中有车

没事就开开Grab

赚点外快还能和乘客聊聊天

很多人老人明白

出去就业、哪怕兼职

也能让老人与社会进行互动

让他们感到不那么孤独

也能实现自我价值

很多老牌小贩都是祖传手艺,街坊爱吃无法退休

3.

通过工作补贴生活

有一种情形是比较令人

心酸和无奈的

那就是钱不够花不得不工作

但是这也是一部分人的特殊情况

在新加坡养老

政府提供的就是公积金制度

新加坡养老金好像“存款”

更像强制储蓄

退休金的多寡完全和你

年轻时的月收入挂钩

领多少钱完全靠自己

政府不养“闲人”

如果老人的养老金不够花

一般只有两个原因

一是花的太多,二是赚的不够

以前是55岁就可以把公积金全部提出来

很多老人没有理财观念

芽笼,金沙走几趟

就花完了……

不过后来改成每月

只能拿固定数额了

这种情况不会再发生了

其实新加坡工作的老人多

这一现象恰恰说明

新加坡老人比别国更容易获得工作

鼓励老人工作

创造合适的就业环境

只是新加坡应对老龄化的一个方面

事实上,新加坡老人

一直是被政府重点照顾的群体

养老设施建设

对于养老设施建设

政府提供高达90%的建设资金

并对养老机构运作成本

提供相应津贴

全岛建立了多个康乐中心

提供健康检查日常护理服务

WDA针对老年人

开办免费的劳动技能培训班

还有丰富的社区活动

让乐龄人士老有所乐

(来源:联合早报)

多数公交车都可实现

轮椅上下

司机和乘客也会耐心帮助

建屋局目前在一些年长者的住家

“试验感应系统”

如果不能让忙碌的女儿回家

至少能够为年老老人给予关注

注,是注目的注

如果发现异常,立刻发简讯到家人手机

综合养老社区

多功能综合养老社区

海军部村庄已于去年建成

55岁以上无住房人士

均可申请入住

居住年限30年,还可申请续住

一楼为活动广场零售商店

二楼为小贩中心

三四楼为医疗中心

小贩中心半数以上的食物

须符合健康餐饮标准

来源:联合早报

社区住房内

客厅和卫生间靠墙位置

设置了紧急拉绳

以应对突发状况

关怀孤独老人

当然还有一些政策

从心理上关怀孤独的老人

比如近居购屋政策

就是你和你爸妈一起住

或者在爸妈家附近买房子

就能够得到政府的大红包

3万新币(*申请有条件)

另外,也有很多义工组织

会去陪伴老人

或者提供免费医治和施药

张柏芝做义工给老人派食物

许多非盈利组织

也在积极关爱老年群体

比如参与社区营造

去农场做义工

不断习得新技能

获得成就感

帮助老人学习

新加坡决心打造智慧国

连智能手机都玩不转的老人?

是不是要被抛弃了?

别担心

政府为“银发族”设立网上学习平台

让年长者随时随地学习

培训一群年长义工

教其他年长者使用科技

经过多年的经验和发展

不养闲人的新加坡养老制度

其实已经相当健全

而且具有可持续发展性

墨尔本美世全球养老金指数显示

新加坡养老金制度排名

亚洲第一!全球第七!

你退休的生活状态完全取决于

你现在的工作状态

换句话说只要你正常工作

CPF养老金是可以保证你的

老年基本生活的

想要更舒适的退休生活

一方面是努力提高目前收入

另一方面是学会科学的理财

【干货时间】

今天椰子理财好友陈敬浩

给大家讲解下如何进行风险管理

微信号:AdamJHC

微信号:AdamJHC

有了基本的理财知识

才能更好地对通货膨胀

保证自己的财富能够持续增长

了解自己的风险承受能力

也就是说你能够接受多少损失?

全部?一半?10%?或者更低?

通常来说风险越高

预期的投资回报就越大

你的风险承受能力将决定

你选择什么产品或组合来投资

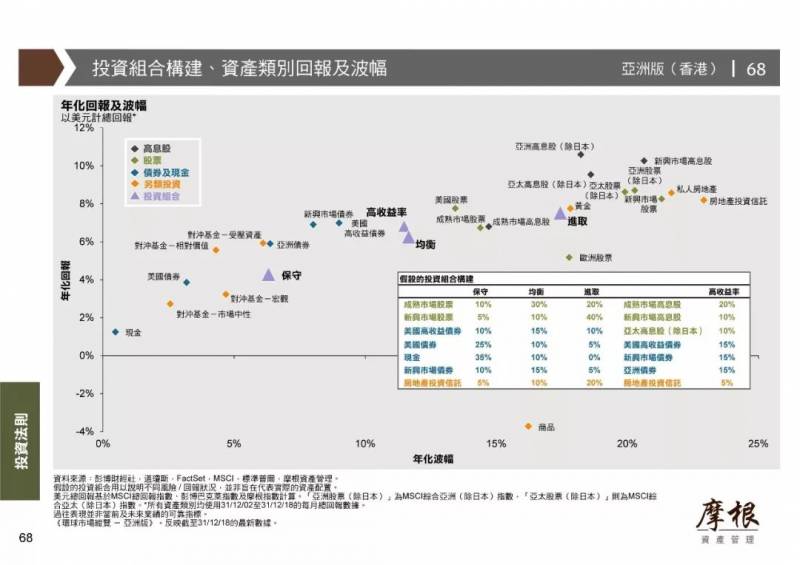

下图显示了各类资产组合和产品

的年回报率和年化波幅

我们看到,但凡高回报的产品

通常也都伴随着高波幅(风险)

(点击看大图)

明确资金未来的用途

养老,小孩的教育储备金

未来做生意

还是防备不时之需等等

因为你的用途将决定了

你这笔资金可以用来

投资的时间

时间越长

你从投资中获利的几率就越高

这个从美国标普指数

500中就可以看得出来

从最糟糕的07金融危机故事跌了57%

到2018年年尾的反弹并涨了271%

(点击看大图)

图标也显示了

综合历史上历次熊市

平均跌幅为45%,历时25周

牛市平均增长158%,历时55周

常言道“时间治愈一切”

假设你在金融危机

的前一天开始投资了

经过最糟糕的金融危机

10年之后,你的投资还是增长了7成

所以,如果你的时间足够长

相对应的你可以投资

风险相对较高的资产

相反,时间短的话

风险较小的产品

会更符合你的需求

分散你的风险

俗话说不要把鸡蛋

放在一个篮子里

投资也是一样

当市场不景气的时候

分散投资有助于

减少你可能的损失

例如右边下图多元化的资产组合

10年下来虽然

不是回报率最高的

但是它的波幅

是除了债券之外最低的

(点击看大图)

建立自己的投资组合是一个很耗时间和精力的过程,同时也涉及到很多专业知识的,如果投资人没有时间,购买基金将是个不错的选择。一个基金会根据其自己的定位的风险购买相应的资产去组建一个资产组合并由专业的基金经理进行管理。你也可以考虑购买多个不同风险类型的基金,这样风险将更加的分散。

一次大笔or每月固定?

购买的方式

一次性大笔投入

还是每个月/每年固定投入?

Vanguard基金公司给予过去的

股市债券表现做过对比

一次性投资有高达60%多

的概率会表现突出

而固定投入则是30%多的几率

但是这也要根据投资者

的风险承受能力和对市场的预期

来决定是否一次性投入

如果单从控制风险来说

固定投入会降低投资者

在经济下行时候的风险

请参考下图。一次性投资8000块对比每个月投资1000块,8000块的一次性投资在8个月后平均每单位成本还是10块钱,但是每月投资1000块的投资者的单位成本为9.61元,投资回报为4.07%。

现在开始投资!

上面最糟糕的例子

投资人任然获得了超高的回报

所以有足够长的时间

什么时候投资并不是关键

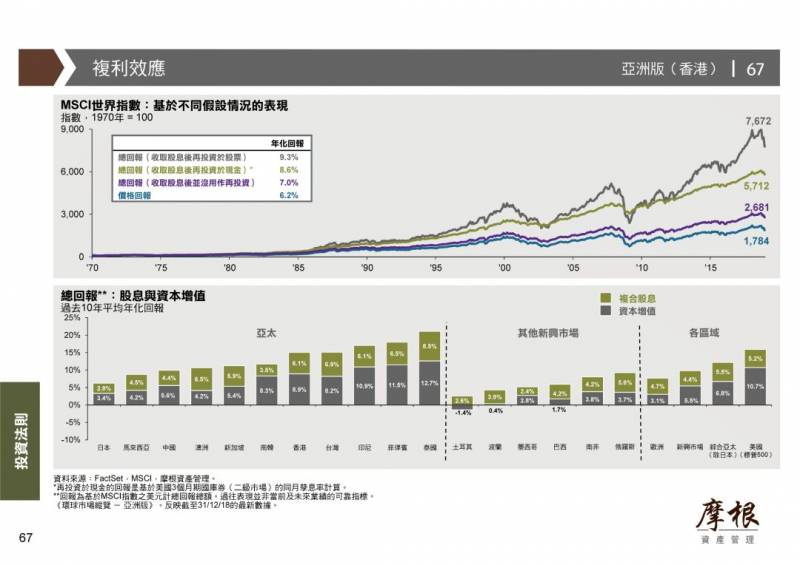

关键是我们要考虑到复利的因素

下图所示,过去10年

美国市场股票年收益中

复利占据了1/3的年收益

这个比例是不可忽视的

所以越早投资越好

(点击看大图)

及时调整

你以为这就完了吗?

譬如说你的风险承受能力

一开始是平衡型的

60%的股票加40%的固定收入资产

如果过了一段时间

你的股票升值了

占到你总投资资产的80%

这个时候你的资产分配就

不再是你可以接受的平衡型

而是自动变成了成长型

这时候你就需要卖掉你的部分股票

锁定利润,买入固定收入资产

所以不时的调整投资组合

有助于锁定投资人的利润

同时符合自己的投资分风格

那说了那么多,我们为什么要投资呢?

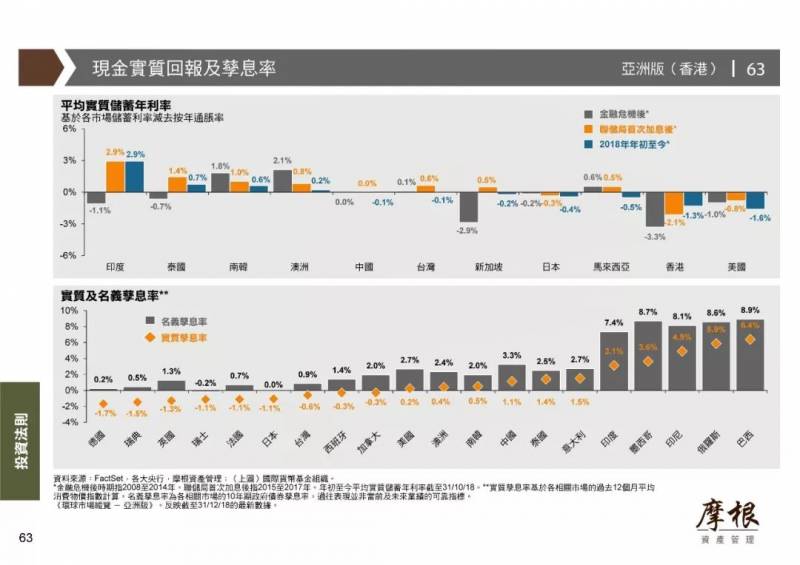

因为通货膨胀!银行给的利息赶不上通货膨胀的速度。 如下图所示,新加坡的实质储蓄年利率在金融危机(即2014年之后),平均每年贬值2.9%。也就是说你在银行的钱或者是存款,其实是一直在贬值的。 同样100块钱,今年可以买的东西绝对比明年要多。

(点击看大图)

我们公司与相关平台合作,能够帮客户完成以上所提及的风险规避,投资配置和调整等。

作者介绍

(MAS Rep No.: CJ-300006565)

1988年出生于中国汕头市,先后在广州,武汉,青岛名校就学,高中毕业于武汉华师一附中,在2007年随父母移民至新加坡读书并服役新加坡军队两年,现为新加坡公民。2010年再前往澳大利亚雪梨大学读书,本科为Bachelor of International and Global studies, 主修国际商务(International Business)和 政治经济学(Political Economy),毕业于2015年。

大学毕业之后,在深圳市裕达投资发展有限公司,新加坡UOB银行,IPPFinancial Adviser公司实习和工作。工作的同时也增进了解两国的工作文化,掌握投资知识和管理经验,为现在的工作打下了良好的基础。

“实实在在”是本人对工作的态度,因为知道只有踏实的做好自己的事,才有长远的发展。在自己能力范围内力求把工作做到完美。愿意通过不断的学习和接受工作中的挑战,达到自我提升。

工作之余最喜欢做的事情是陪着女儿一起玩,陪着她长大。个人兴趣则是喜欢公路旅行,羽毛球,山地自行车,慢跑和看电影。

Whatsapp:+65 81892983

微信号:AdamJHC

手机号:+65 81892983

联系保险理财顾问

陈敬浩

请扫码加微信

陈敬浩所在的

IPP Financial Adviser

是新加坡最大的

独立理财顾问机构之一

在IPP Financial Adviser Pte Ltd, 我们有各种平台帮助你投资,我们也有能力帮你做到以上所提到的组建投资组合及实时的后续调整。我们有自己的投资团队且具备多年的投资经验。

IPP Financial Advisers Pte Ltd (公司注册号:R1983-04992C),成立于1983年,是新加坡最大的独立理财顾问机构之一。总部设立在新加坡,旨在服务亚洲各个国家和地区的客户。我们专注与私人银行,基金公司,股票经纪公司,国际银行合作,通过提供多样化的产品,为我们的客户量身定制属于适合他们自己的理财组合。

简单点来说就是在IPP一家独立的公司,会帮客户对比各家公司的产品并推荐最适合的给客户。

IPP Financial Advisers Pte Ltd

地址:78 Shenton Way, Singapore 079120

- 发表于 2019-07-14 22:10

- 阅读 ( 937 )

- 分类:社会百科