【新加坡公司注册小知识】新加坡关于企业税收的规定是什么

税收体系和制度

新加坡以属地原则征税。任何人(包括公司和个人)在新加坡发生或来源于新加坡的收入,或在新加坡取得或视为在新加坡取得的收入,都属于新加坡的应税收入,需要在新加坡纳税。也就是说,即使是发生于或来源于新加坡之外的收入,只要是在新加坡取得,就需要在新加坡纳税。另外,在新加坡收到的境外赚取的收入也须缴纳所得税,有税务豁免的除外(如:股息、分公司利润、服务收入等)。

广告

广告

新加坡为城市国家,全国实行统一的税收制度。任何公司和个人(包括外国公司和个人)只要根据上述属地原则取得新加坡应税收入,则需在新加坡纳税。

主要税赋和税率

新加坡现行主要税种有:公司所得税、个人所得税、消费税、房产税、印花税等。此外,还有对引进外国劳工的新加坡公司征收的劳工税。新加坡之前还有遗产税,政府在2008年2月15日之后取消了该税种。

【企业所得税】新加坡对内外资企业实行统一的企业所得税政策。新加坡税法规定,企业所得税的纳税义务人包括按照新加坡法律在新加坡注册成立的企业、在新加坡注册的外国公司(如外国公司在新加坡的分公司),以及不在新加坡成立但按照新加坡属地原则有来源于新加坡应税收入的外国公司(合伙企业和个人独资企业除外)。新加坡根据公司的控制和管理职能是否在新加坡,对纳税人分为居民公司和非居民公司两类。居民公司是指公司的控制和管理职能在新加坡的公司。也就是说,只要公司的控制和管理职能在新加坡,无论公司是否按照新加坡的法律在新加坡注册,其即为新加坡居民公司。反之,若公司的控制和管理职能不在新加坡, 即使是按照新加坡法律在新加坡注册的公司,在税务上也为非居民公司。

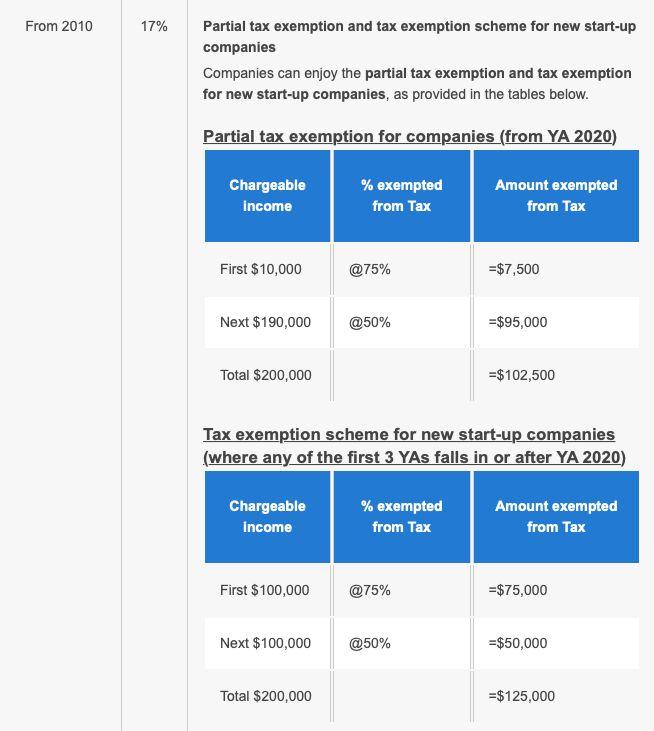

广告新加坡企业所得税税率为17%。

根据2018年的新加坡财政预算案,

从2020年开始, 新加坡企业所得税减免额度如下图。

【个人所得税】纳税人分为居民个人和非居民个人两类。居民个人包括:新加坡公民、新加坡永久居民以及在一个纳税年度中在新加坡居留或者工作183天以上(含183天)的外籍个人。非居民个人是指在一个纳税年度内,在新加坡居留或者工作少于183天的外籍个人。

新加坡居民的年收入当中首2万新币免个人所得税。如果年收入在12万新币,个人所得税金额为7950新币(大约4万人民币)。年收入32万新币(大约160万人民币左右)或以上,个人所得税率为22%,就此封顶了!

广告

【消费税】即货物和劳务税,是对进口货物和所有在新加坡提供货物和劳务服务征收的一种税,相当于一些国家的增值税,税负由最终的消费者负担。从事提供货物和劳务服务且年消费税营业额在100万新元以上的纳税人,应进行消费税的纳税登记。进行消费税登记的纳税人,其消费税应纳税额为销项税额减去购进货物或服务支付的进项税额后的差额。

自2007年7月1日之后,消费税的税率为7%。住宅财产的销售和出租以及大部分金融服务可免征消费税。出口货物和服务的消费税税率为零, 离岸贸易可以豁免消费税。

广告

广告

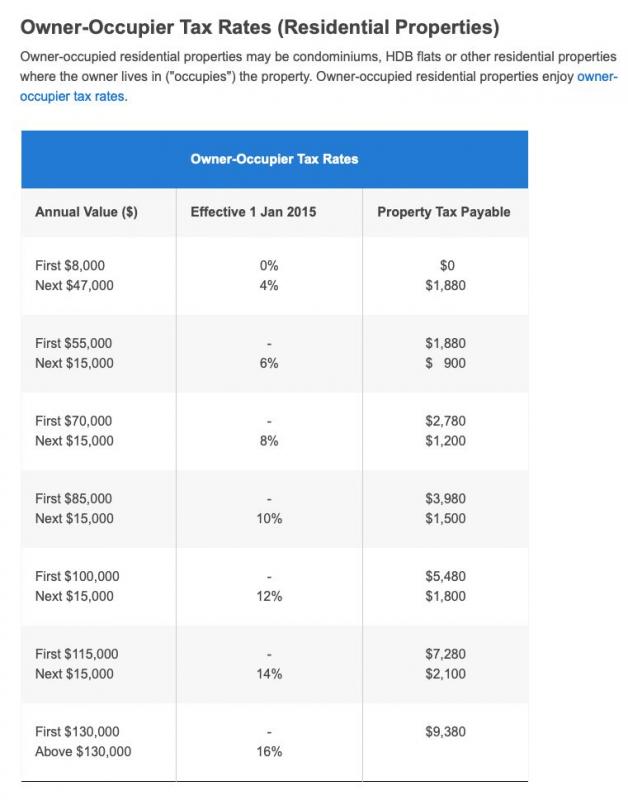

【房地产税】这是对所有不动产如房子、建筑物和土地征收的一种税。所有的不动产所有人都应为所拥有的不动产缴纳房地产税。房地产税按年缴纳,每年1月份缴纳全年的房地产税,纳税基数为不动产的年值。不动产的年值是根据不动产的年租金收入估计的,估计的租金收入不包括出租的家具、装置和服务费。不动产出租、自用或空置适用同样的基数。新加坡税务局每年会对不动产的年值进行审阅,以确定是否需要修改。如果不动产的年值发生变化,税务局会通知纳税人。目前不动产税的税率为10%。

(1) 居住在自有住宅里的个人适用较低税率,如下图

(2) 非住宅产业的产业税税率为10%。

【印花税】这是对与不动产和股份有关的书面文件征收的一种税。与不动产有关的文件包括不动产的买卖、交换、抵押、信托、出租等;与股份有关的文件包括股份的派发、转让、赠予、信托、抵押等。

广告在新加坡境内签署的文件,应在文件签署之日起14日内缴纳印花税;在新加坡境外签署的文件,应在新加坡收到文件的30日内缴纳印花税。不同类型的文件适用的税率不同。印花税支付方根据文件中的条款确定,如果文件中对此未加以明确,则根据下表确定纳税人。

- 发表于 2019-08-06 14:17

- 阅读 ( 694 )

- 分类:社会百科